家賃年金という考え方 ~都内のワンルーム・1K・1LDKを活用して老後に備える資産形成術~

第1段落 公的年金だけに頼らない老後資金の準備

日本では少子高齢化の進行により、公的年金制度への不安を抱く人が増えています。会社員として長年働き厚生年金に加入していたとしても、老後の生活費をすべて年金で賄うことは容易ではありません。特に東京都内で生活を続ける場合、住居費や医療費、物価上昇などを考慮すると、年金以外の収入源を確保することが重要になります。そこで注目されているのが「家賃年金」という考え方です。

家賃年金とは、若いうちから投資用不動産を取得し、将来的に家賃収入を年金のように受け取り続ける資産形成方法です。特に東京都内のワンルームマンションや1K、1LDKは安定した賃貸需要があり、長期的な資産運用の対象として人気があります。都内には大学生、新社会人、単身赴任者、外国人ビジネスパーソンなど幅広い賃貸需要が存在し、人口流入も継続しているため、地方と比較して空室リスクを抑えやすい特徴があります。

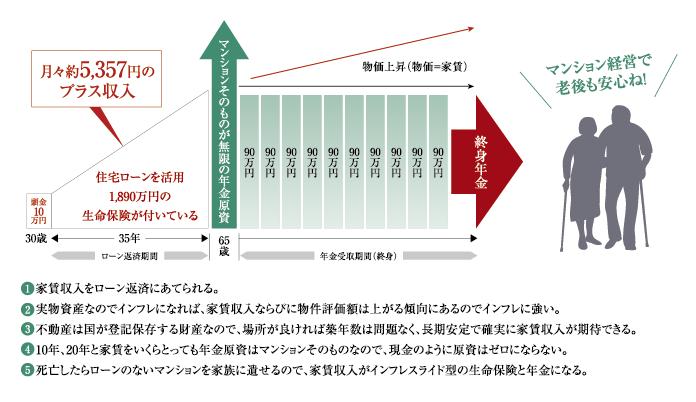

例えば30代で投資用マンションを購入し、35年ローンを組んだ場合、定年退職前後にはローン返済が終了するケースもあります。その後は家賃収入の大部分が手元に残るため、公的年金に加えて毎月数万円から十数万円の収入を得られる可能性があります。これが「家賃年金」と呼ばれる理由です。

第2段落 都内ワンルーム・1K・1LDKの魅力

東京都内で不動産投資を行う場合、ワンルームや1K、1LDKは比較的購入しやすく、賃貸需要も高いことから初心者向けの投資商品として位置付けられています。

ワンルームや1Kは主に単身者向けであり、山手線沿線や東京メトロ沿線、主要ターミナル駅周辺では常に一定の需要があります。特に新宿、渋谷、池袋、品川、上野、東京駅へのアクセスが良いエリアでは空室期間が短い傾向があります。

一方で1LDKは、単身者だけでなくDINKS(共働き夫婦)や在宅勤務者にも人気があります。家賃単価が高く、長期間居住する入居者も多いため、安定した収益が期待できます。

また都内の不動産は地方と比較して資産価値が維持されやすい特徴があります。人口減少が進む日本においても、東京圏には継続的に人口が集中しているため、賃貸需要が大きく落ち込む可能性は比較的低いと考えられています。

さらに不動産はインフレ対策としても有効です。物価上昇局面では家賃が上昇する可能性があり、現金だけを保有するよりも資産価値を維持しやすい面があります。老後資産の一部を不動産として保有することは、資産分散の観点からも有効な戦略といえるでしょう。

第3段落 家賃年金を作るための具体的な方法

家賃年金を実現するためには、長期的な視点で物件選びを行うことが重要です。まず最優先となるのは立地です。駅から徒歩10分以内であること、主要駅へのアクセスが良いこと、周辺にスーパーやコンビニ、病院などの生活インフラが整っていることが重要なポイントになります。

購入時には利回りだけでなく、将来の資産価値にも注目しなければなりません。表面利回りが高くても空室率が高いエリアでは安定収入を得ることは難しくなります。そのため、需要が継続するエリアを選択することが家賃年金成功の鍵となります。

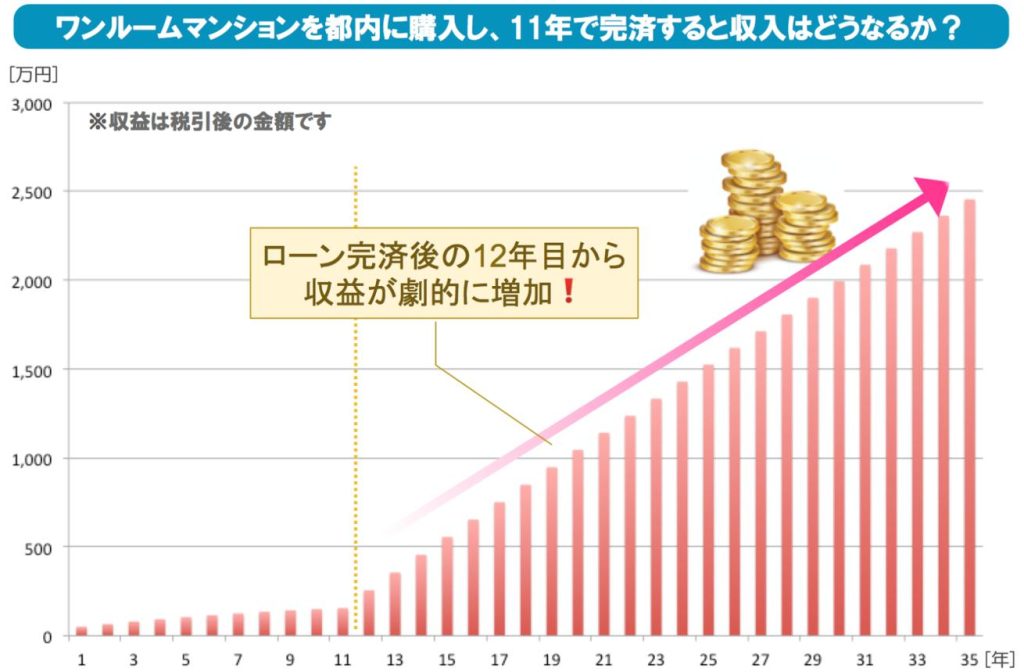

またローン返済期間も重要です。例えば35歳で35年ローンを組んだ場合、70歳前後で完済となります。しかし繰上返済を活用することで65歳前後でローンを終わらせることも可能です。

ローン完済後に毎月8万円の家賃収入が得られる物件を所有していた場合、年間96万円の収入になります。さらに2戸保有していれば年間約200万円近い家賃収入となり、公的年金を補完する大きな収入源となります。

このように若いうちから計画的に物件を取得し、老後にはローンのない収益不動産を持つことが家賃年金の基本的な考え方です。

第4段落 節税効果と資産形成メリット

投資用マンションには家賃収入だけでなく税務上のメリットもあります。固定資産税や管理費、修繕積立金、火災保険料、ローン金利などは必要経費として計上できる場合があります。

また建物部分については減価償却費を計上することができるため、不動産所得を圧縮し、所得税や住民税の軽減につながるケースもあります。

さらに相続対策としても有効です。現金は額面どおり評価されますが、不動産は相続税評価額で計算されるため、評価額を圧縮できる可能性があります。将来的に子どもや家族へ資産を引き継ぐ場合にも活用できるでしょう。

ただし、不動産投資は節税だけを目的に行うべきではありません。家賃収入という本来の収益性を重視しながら、結果として税負担を軽減できる仕組みを活用することが重要です。

FP(ファイナンシャルプランナー)の立場からも、不動産は単なる節税商品ではなく、長期的な資産形成ツールとして位置付けることが推奨されています。

第5段落 老後の安心を支える「家賃年金」の将来性

人生100年時代と呼ばれる現在、老後資金の確保は多くの人にとって重要な課題です。公的年金だけでは不足する可能性がある中で、毎月安定した家賃収入を生み出す投資用マンションは有力な選択肢の一つです。

特に東京都内のワンルーム、1K、1LDKは安定した賃貸需要が期待できるため、長期運用に適しています。若いうちから計画的に購入し、定年前後でローンを完済できれば、その後は家賃収入が年金のような役割を果たします。

毎月5万円から10万円程度の家賃収入でも、公的年金と組み合わせることで生活のゆとりは大きく変わります。旅行や趣味、医療費への備えなど、豊かな老後生活を支える重要な収入源になるでしょう。

家賃年金は短期間で大きな利益を得る投資ではありません。しかし、長期的な視点で資産を育て、老後の安心を確保する手段として非常に魅力的な方法です。将来への備えとして、東京都内の投資用マンションを活用した家賃年金づくりは、これからの時代にますます注目される資産形成戦略といえるでしょう。